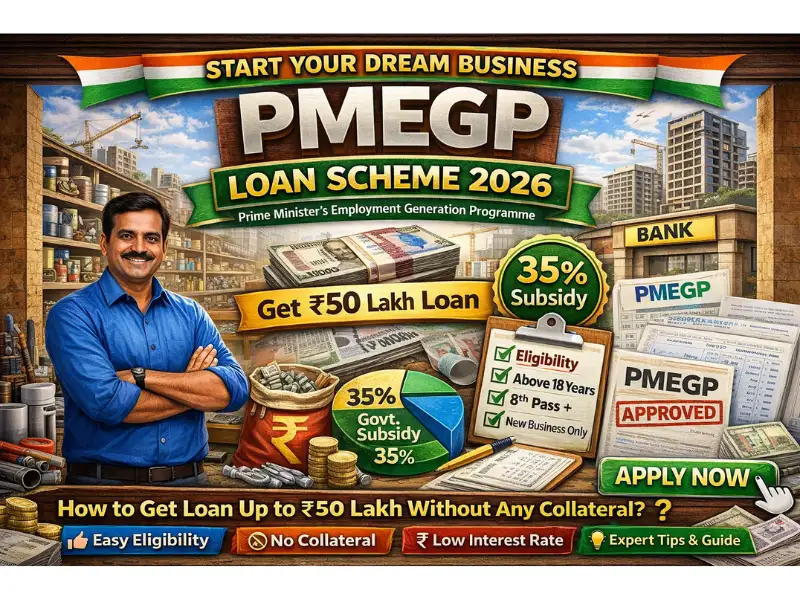

क्या आपके पास भी एक शानदार बिजनेस आइडिया है, लेकिन जेब में उसे शुरू करने के लिए पैसे नहीं हैं? क्या आप भी बैंक के चक्कर काट-काट कर थक चुके हैं और हर जगह से सिर्फ निराशा ही हाथ लगी है? तो आप PMEGP Loan Scheme लाभ उठा सकते है

दोस्तों, भारत के छोटे शहरों और गांवों में प्रतिभा (Talent) की कोई कमी नहीं है, कमी है तो सिर्फ सही मार्गदर्शन और पूंजी (Capital) की। लेकिन क्या आप जानते हैं कि भारत सरकार की एक ऐसी स्कीम(PMEGP Loan Scheme) है जो न सिर्फ आपको बिजनेस शुरू करने के लिए ₹50 लाख तक का लोन देती है, बल्कि उस लोन पर 35% तक की सब्सिडी(छूट) भी देती है?

जी हाँ, मैं बात कर रहा हूँ PMEGP (Prime Minister’s Employment Generation Programme) यानी प्रधानमंत्री रोजगार सृजन कार्यक्रम की। यह स्कीम 2026 में नए उद्यमियों के लिए वरदान साबित हो रही है। इस विस्तृत गाइड में, हम PMEGP की हर बारीक से बारीक जानकारी आपको देंगे, ताकि आपका लोन आवेदन (Application) पहले ही प्रयास में पास हो जाए।

1. PMEGP योजना आखिर है क्या? (What is PMEGP?)

आसान भाषा में समझें तो PMEGP केंद्र सरकार की एक ऐसी योजना (PMEGP Loan Scheme) है जिसका मकसद देश में बेरोजगारी को कम करना और नए रोजगार पैदा करना है। इस योजना को KVIC (खादी और ग्रामोद्योग आयोग) द्वारा चलाया जाता है।

इस योजना की सबसे बड़ी खासियत यह है कि इसमें आपको लोन का एक बड़ा हिस्सा सरकार की तरफ से गिफ्ट के रूप में मिलता है, जिसे आपको वापस नहीं चुकाना पड़ता। इसे ही ‘सब्सिडी’ या ‘मार्जिन मनी’ कहते हैं।

PMEGP के तहत कितना लोन मिल सकता है?

यह इस बात पर निर्भर करता है कि आप किस तरह का बिजनेस शुरू करना चाहते हैं:

- मैन्युफैक्चरिंग सेक्टर (Manufacturing Sector): अगर आप कोई फैक्ट्री या उत्पादन इकाई लगाना चाहते हैं (जैसे बेकरी, अगरबत्ती बनाना, फर्नीचर उद्योग), तो आपको अधिकतम ₹50 लाख तक का लोन मिल सकता है।

- सर्विस या बिजनेस सेक्टर (Service/Business Sector): अगर आप कोई दुकान, रिपेयरिंग सेंटर या सर्विस का काम शुरू करना चाहते हैं, तो आपको अधिकतम ₹20 लाख तक का लोन मिल सकता है।

2. कौन आवेदन कर सकता है? (Eligibility Criteria)

PMEGP का लाभ लेने के लिए शर्तें बहुत आसान हैं:

- आपकी उम्र 18 वर्ष से अधिक होनी चाहिए।

- कम से कम 8वीं पास होना जरूरी है (यदि मैन्युफैक्चरिंग में ₹10 लाख से ऊपर या सर्विस में ₹5 लाख से ऊपर का प्रोजेक्ट है)।

- परिवार का केवल एक ही सदस्य इस योजना का लाभ ले सकता है।

- आपने पहले किसी अन्य सरकारी योजना (जैसे PMRY) के तहत लोन या सब्सिडी न ली हो।

3. सब्सिडी का पूरा गणित: आपको कितना फायदा होगा?

यह इस योजना का सबसे महत्वपूर्ण और आकर्षक हिस्सा है। सब्सिडी इस बात पर निर्भर करती है कि आप किस जाति वर्ग से हैं और आपका बिजनेस शहर में है या गांव में।

नीचे दी गई टेबल को ध्यान से देखें:

| आवेदक की श्रेणी (Category) | अपना हिस्सा (Own Contribution) | सब्सिडी (शहरी क्षेत्र) | सब्सिडी (ग्रामीण क्षेत्र) |

| सामान्य (General Category) | 10% | 15% | 25% |

| विशेष श्रेणी (SC/ST/OBC/महिला/अल्पसंख्यक/दिव्यांग) | 5% | 25% | 35% |

उदाहरण से समझें: मान लीजिए आप एक महिला उद्यमी हैं और गांव में ₹10 लाख की लागत से एक मसाला उद्योग लगाना चाहती हैं।

- कुल प्रोजेक्ट लागत: ₹10,00,000

- आपको खुद लगाना होगा (5%): ₹50,000

- बैंक से लोन मिलेगा: ₹9,50,000

- सरकार से सब्सिडी मिलेगी (35%): ₹3,50,000

इसका मतलब है कि ₹10 लाख के बिजनेस में आपको सिर्फ ₹50 हजार अपनी जेब से लगाने हैं, और ₹3.5 लाख सरकार देगी!

4. आवेदन के लिए जरूरी दस्तावेज(Document Checklist)

आवेदन करने से पहले इन सभी कागजों की स्कैन कॉपी तैयार रखें:

- पासपोर्ट साइज फोटो।

- आधार कार्ड।

- पैन कार्ड (PAN Card)।

- जाति प्रमाण पत्र (यदि लागू हो – सब्सिडी के लिए यह बहुत जरूरी है)।

- ग्रामीण क्षेत्र प्रमाण पत्र (यदि आप गांव में बिजनेस लगा रहे हैं)।

- शैक्षणिक योग्यता प्रमाण पत्र (मार्कशीट/सर्टिफिकेट)।

- प्रोजेक्ट रिपोर्ट (DPR): यह सबसे महत्वपूर्ण दस्तावेज है। इसमें आपके बिजनेस की पूरी योजना, लागत, मशीनरी का विवरण और मुनाफे का अनुमान होता है।

प्रो टिप: प्रोजेक्ट रिपोर्ट किसी अनुभवी CA या प्रोफेशनल से ही बनवाएं। एक खराब रिपोर्ट आपका लोन रिजेक्ट करा सकती है।

5. PMEGP के लिए आवेदन कैसे करें? (Step-by-Step Process)

2026 में PMEGP Loan Scheme का पूरा प्रोसेस ऑनलाइन हो चुका है। आपको किसी दलाल के चक्कर में पड़ने की जरूरत नहीं है।

- आधिकारिक पोर्टल पर जाएं: सबसे पहले PMEGP की ऑफिशियल वेबसाइट (kviconline.gov.in) पर जाएं।

- एजेंसी का चुनाव: आपको तीन एजेंसियों में से एक चुननी होगी – KVIC (खादी ग्रामोद्योग), KVIB (राज्य खादी बोर्ड), या DIC (जिला उद्योग केंद्र)। यदि आप गांव में हैं, तो KVIC या KVIB बेहतर विकल्प हैं।

- फॉर्म भरें: अपनी व्यक्तिगत जानकारी, बिजनेस का विवरण, और बैंक की जानकारी ध्यानपूर्वक भरें।

- डॉक्यूमेंट अपलोड करें: ऊपर बताए गए सभी दस्तावेज और प्रोजेक्ट रिपोर्ट अपलोड करें।

- फाइनल सबमिशन: फॉर्म को सबमिट करें। आपको एक एप्लीकेशन आईडी मिलेगी, इसे संभाल कर रखें।

ऑनलाइन आवेदन जमा होने के बाद, आपका फॉर्म संबंधित एजेंसी (जैसे DIC) के पास जाएगा। वहां एक “टास्क फोर्स कमेटी” आपका इंटरव्यू लेगी और अगर सब कुछ सही रहा, तो वे आपके आवेदन को बैंक भेज देंगे।

6. PMEGP की’जमीनी हकीकत’ और एक्सपर्ट टिप्स

दोस्तों, आवेदन करना आसान है, लेकिन लोन पास कराना एक चुनौती हो सकती है। एक अनुभवी सलाहकार के तौर पर, मैं आपको कुछ ऐसी बातें बताता हूँ जो आपको कोई नहीं बताएगा:

- बैंक मैनेजर से संबंध: ऑनलाइन आवेदन करने के बाद, अपने प्रोजेक्ट रिपोर्ट की एक कॉपी लेकर संबंधित बैंक मैनेजर से जरूर मिलें। उन्हें अपने बिजनेस आइडिया के बारे में आत्मविश्वास के साथ बताएं।

- EDP ट्रेनिंग अनिवार्य है: लोन पास होने के बाद, आपको पैसे तभी मिलेंगे जब आप 10 दिनों की Entrepreneurship Development Programme (EDP) ट्रेनिंग पूरी कर लेंगे। यह अब ऑनलाइन भी होती है।

- सब्सिडी लॉक–इन पीरियड: आपकी सब्सिडी का पैसा बैंक में 3 साल के लिए ‘फिक्स्ड डिपॉजिट’ के रूप में रखा जाता है। अगर आप 3 साल तक बिजनेस सफलतापूर्वक चलाते हैं, तो वह पैसा आपके लोन खाते में एडजस्ट कर दिया जाता है।

- प्रोजेक्ट रिपोर्ट में हवाबाजी न करें: अपनी कमाई का अनुमान वास्तविक (Realistic) रखें। अगर आप दिखाएंगे कि पहले ही साल में आप करोड़पति बन जाएंगे, तो बैंक को शक हो जाएगा।

निष्कर्ष (Conclusion)

PMEGP लोन स्कीम (PMEGP Loan Scheme) एक ऐसा सुनहरा मौका है जो आपके बिजनेस के सपने को पंख लगा सकता है। 35% तक की सब्सिडी एक बहुत बड़ी मदद होती है, जो शुरुआती दौर में आपके संघर्ष को कम कर देती है।

तो देर किस बात की? एक अच्छी प्रोजेक्ट रिपोर्ट तैयार करें, अपने दस्तावेजों को इकट्ठा करें और आज ही ऑनलाइन आवेदन करें। याद रखें, पहला कदम आपको ही उठाना होगा, सरकार मदद के लिए तैयार खड़ी है।

Call to Action: क्या आपके पास कोई ऐसा बिजनेस आइडिया है जिसे आप PMEGP के जरिए शुरू करना चाहते हैं? कमेंट में बताएं, हम आपको बताएंगे कि वह आइडिया इस स्कीम के लिए सही है या नहीं।

अक्सर पूछे जाने वाले सवाल(FAQs)

Q1. क्या PMEGP लोन के लिए मुझे कोई गारंटी(Collateral) देनी होगी?

नहीं। PMEGP लोन CGTMSE (क्रेडिट गारंटी फंड ट्रस्ट) के अंतर्गत आता है, इसलिए ₹10 लाख तक के लोन के लिए आपको बैंक को कोई संपत्ति गिरवी रखने की जरूरत नहीं होती।

Q2. अगर मेरा आवेदन रिजेक्ट हो जाए, तो मैं क्या करूँ?

सबसे पहले रिजेक्शन का कारण पता करें (जैसे दस्तावेज की कमी या खराब प्रोजेक्ट रिपोर्ट)। उन कमियों को सुधारें और कुछ समय बाद दोबारा आवेदन करें। आप DIC अधिकारी से मिलकर सलाह भी ले सकते हैं।

Q3. क्या मैं मौजूदा(Existing) बिजनेस के लिए यह लोन ले सकता हूँ?

नहीं। PMEGP योजना केवल “नई यूनिट” (New Unit) स्थापित करने के लिए है। पुराने बिजनेस के विस्तार के लिए PMEGP का ‘दूसरा लोन’ (Second Loan) विकल्प मौजूद है, लेकिन वह पहली बार सफल होने के बाद मिलता है।

Q4. PMEGP लोन की ब्याज दर(Interest Rate) क्या होती है?

ब्याज दर बैंकों के अनुसार अलग-अलग होती है, जो आमतौर पर 9% से 12% सालाना के बीच होती है। सब्सिडी मिलने से आपकी प्रभावी ब्याज दर काफी कम हो जाती है।

Q5. लोन चुकाने के लिए कितना समय मिलता है?

आपको लोन चुकाने के लिए आमतौर पर 3 से 7 साल का समय मिलता है। शुरुआत में आपको 6 महीने का ‘मोराटोरियम पीरियड’ (जिसमें सिर्फ ब्याज देना होता है) भी मिल सकता है।

Information acchi h.

Thank you ji